摘要:光伏行业里,有家公司非常有意思,不仅是硅料电池双龙头,还卖得一手好饲料。通威股份实行的"渔光一体",光伏的背后还带着农业,这引起了贝壳投研(ID:Beiketouyan)的好奇心,我们来一起了解一下这家公司。一、以饲料为基础,切入光伏领域通...

光伏行业里,有家公司非常有意思,不仅是硅料电池双龙头,还卖得一手好饲料。通威股份实行的"渔光一体",光伏的背后还带着农业,这引起了贝壳投研(ID:Beiketouyan)的好奇心,我们来一起了解一下这家公司。

一、以饲料为基础,切入光伏领域

通威股份成立于1995年,2004年在上交所上市,最初是一家专注于水产养殖业和饲料工业的企业。2004-2013年,中国光伏行业迎来爆发增长,通威股份积极扩产光伏领域业务。2016年,通威股份收购合肥通威、永祥股份,正式切入光伏行业。

通威股份股票(600438)盈利能力较强,历年业绩表现优秀。2019年,通威股份实现营业收入375.6亿元,同比增长36.4%,十年营收年复合增长率为16.3%;实现归母净利润26.4亿元,同比增长30.5%,2010-2019年归母净利润年复合增长率为38.4%。2016年公司收购永祥股份及合肥通威后,仍保持较高的业绩增速,2016-2019归母净利润年复合增长率为21.6%。

2020年H1通威股份实现营业收入187.4亿元,同比增长16.2%;实现归母净利润10.1亿元,同比下降30.4%,主要是受疫情影响,产品价格降幅较大。

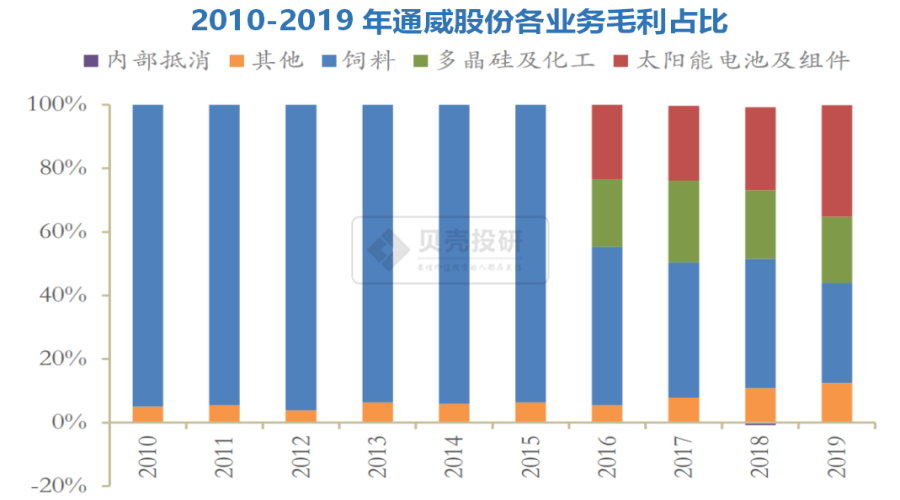

从分产品的营收情况来看,通威股份的农业产业链与光伏新能源产业链的各占半壁江山。2019年,通威股份的饲料业务营收166.9亿元,占比44.4%;太阳能电池及组件业务营收122.7亿元,占比32.7%;多晶硅及化工营收51.8亿元,占比13.8%。整体来看,光伏业务占收入比重接近50%且逐年提升,是通威股份最主要的收入来源和未来盈利的增长点。

在这里必须要提及的就是通威股份的高纯晶硅,高纯晶硅是太阳能电池组的重要生产材料。对于通威股份来说,通威股份已经形成了高晶硅——太阳能电池组——光伏电力的上中下游产业链。

通威股份近三年的整体毛利率维持在20%左右。2019年通威股份毛利率达到18.7%,较上一年降低0.23个百分点。分业务来看,太阳能电池业务的毛利率波动较小,近三年基本维持在20%左右;多晶硅及化工毛利率波动较大,近三年在25%-45%之间波动,多晶硅及化工业务毛利率主要受到价格影响;饲料业务毛利率一般维持在10%-15%之间。

收购光伏业务后,通威股份多晶硅料和电池片业务的毛利不断提升。2019年,通威股份电池片业务毛利首次超过饲料,成为毛利占比最高的业务。2019年公司电池、饲料、多晶硅的毛利分别为24.8亿元、22.3亿元和14.7亿元,占比分别达到35%、32%和21%。光伏业务合计毛利占比接近70%,是通威股份最主要的利润来源。

通威股份2017-2019年净利率水平维持在5%-10%之间,整体净利率偏低,主要原因是饲料业务的净利率普遍偏低,但整体净利率随光伏业务发展呈上升。通威股份净利率在2020年H1降至5.5%,同比下降3.5个百分点,主要原因是受到疫情冲击,整体盈利下滑。

二、农业与光伏并联的"渔光一体"

通威股份所指的"渔光一体"就是农业产业链与光伏新能源产业链的业务并行,一方面聚焦于光伏新能源产业;另一方面,聚焦于农业,主要产品集中在水产饲料与禽畜饲料,实行交叉互补。用通威股份股票(600438)自己的话术就是"水上产出清洁能源,水下产出优质水产品"。

这样的业务联动某种程度属于水密舱的业务分布,也就是互相分隔但实质上又是业务关联,而不是割裂的多元化。

聚焦规模化"渔光一体"基地开发与建设,打造新的利润增长点。通威股份打造"渔光一体"模式,探索新型水产养殖模式,不断推动"渔光一体"基地规模化、专业化、智能化发展,以提高公司业绩。

通威股份新产能布局低电价地区,硅料涨价将给通威股份硅料业务带来很强业绩弹性。通威股份硅料业务产能利用率达116%,单晶料占比达90.86%,平均生产成本3.95万元/吨,其中新产能平均生产成本3.65万元/吨,处于行业最优水平。同时,多晶硅月度产量已经超过8000吨,通威股份2020年下半年多晶硅产量将达4-5万吨,2021年多晶硅产量将达9-10万吨。

电池片产能持续提升,价格回暖盈利将恢复。2020年上半年,通威股份眉山一期7.5GW高效太阳能电池项目已投产,目前正在产能爬坡中。同时,公司启动了眉山二期7.5GW及金堂一期7.5GW高效太阳能电池项目,预计2021年内投产,届时公司太阳能电池产能规模将超过40GW。

三、总结

光伏近十年超过80%的发电成本降幅和持续不断的技术创新实现非硅成本进一步下降,光伏行业将成为未来最有成本竞争力的一种能源形式之一,光伏公司未来极具看点。在贝壳投研(ID:Beiketouyan)看来,通威股份作为光伏行业硅料电池双龙头,高品质硅料叠加低成本,未来有望进一步巩固行业龙头地位。(ty003)